【令和8年度税制改正】売却時期で数千万円差も?“ミニマムタックス”の改正と2026年までにM&Aをすべき理由

- 介護・医療・福祉のM&AならCBパートナーズ

- M&A・事業譲渡コラム

- 【令和8年度税制改正】売却時期で数千万円差も?“ミニマムタックス”の改正と2026年までにM&Aをすべき理由

はじめに

令和8年度税制改正により、2027年1月から「ミニマムタックス」の見直しが予定されています。この改正は、オーナー経営者のM&Aによる会社売却時の税負担に大きな影響を与える可能性があります。

「会社の売却はまだ先の話」と考えておられる経営者様も多いと思われます。しかし、法改正前後で株式譲渡益や持分譲渡益(以下、株式譲渡益)に対する税額、ひいては手取り額が大きく変わる可能性がある以上、決して無関係ではありません。

本コラムでは、ミニマムタックスの基本的な仕組み、改正される内容と株式譲渡への影響、そして2026年度までにM&Aを検討すべき理由について解説します。

●このコラムのポイント

- 令和8年度税制改正によりミニマムタックスが強化され、株式譲渡益が3.4億円超見込まれる場合、税負担が増える可能性がある

- 役員退職金の活用により税負担を軽減できる可能性があり、退職金設計と損金算入限度額の検討がより重要になる

- 2026年度中の譲渡完了を目指す場合、M&Aには時間を要するため、早期の準備が鍵となる

【関連コラム】M&A仲介会社の選び方について

ミニマムタックスとは?現行制度と株式譲渡の関係

■ ミニマムタックスの基本的な仕組み

ミニマムタックスとは、正式には「極めて高い水準の所得に対する負担の適正化措置」と呼ばれる制度で、と呼ばれる制度で、一定以上の高所得者に対して、最低限の税負担を求める仕組みです。

通常、所得税は「累進課税」です。しかし、株式譲渡益や不動産売買益などの一部の所得は「分離課税」とされ、一定の比例税率が適用されます。そのため、所得が非常に高額であっても、税率自体は一定のため、税額も累進課税の所得税よりも抑えられるケースが多いです。

そこで設けられているのがミニマムタックスです。簡単に言えば、「年間の所得が極めて高い人については、各種控除や分離課税を活用した結果、税負担が軽くなりすぎないよう、最低限これだけは納税してください」という制度です。

■ 株式譲渡と税金の基本

オーナー経営者が自社株式を売却して利益(譲渡益)を得た場合、その利益には税金がかかります。

株式譲渡益は「分離課税」とされ、原則として

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%

原則として合計 20.315% の税率が適用されます。この税率は、通常の給与所得などとは別に計算されるため、「売却益 × 約20%」が基本的な税負担のイメージです。

また、相続で取得した株式を売却した場合も、売却時には同様に譲渡所得税が課税されます。

■ 現行制度(令和8年12月31日分まで)の納税額の計算方法

現在のミニマムタックス(極めて高い水準の所得に対する負担の適正化措置)の仕組みは、次のとおりです。

※ミニマムタックス制度が影響するのは、株式譲渡益や先物取引などの申告分離課税所得です。これらは所得税15%+復興特別所得税0.315%の合計15.315%で課税されます

- ①通常の所得額の計算式:(例)「株式譲渡益 ×15.315% (所得税15%+復興税0.315%)」

- ②ミニマムタックスのよる税額の計算式:(基準所得額 − 3.3億円)× 22.5%

①と②を比較し、

- ②が①を上回る場合のみ、その差額を追加で納税

- ②が①以下なら、追加課税はなし

つまり2つの計算式を比較し、高いほうの税額を納税するという仕組みです。よって所得が3.3億円を超え、22.5%程度の税額を下回る場合に追加課税が求められるということになります。

少しわかりにくいので例を示します。

譲渡益10億円の場合です。

- 通常税額:10億 × 15.315% = 約1.53億円

- ミニマムタックス:(10億 − 3.3億)× 22.5% = 約1.50億円

→通常税額の方が高いので、追加課税はありません。

この場合、高いほうの税額を納税するため、納税額は約1.53億円になります。

令和8年度税制改正のポイント

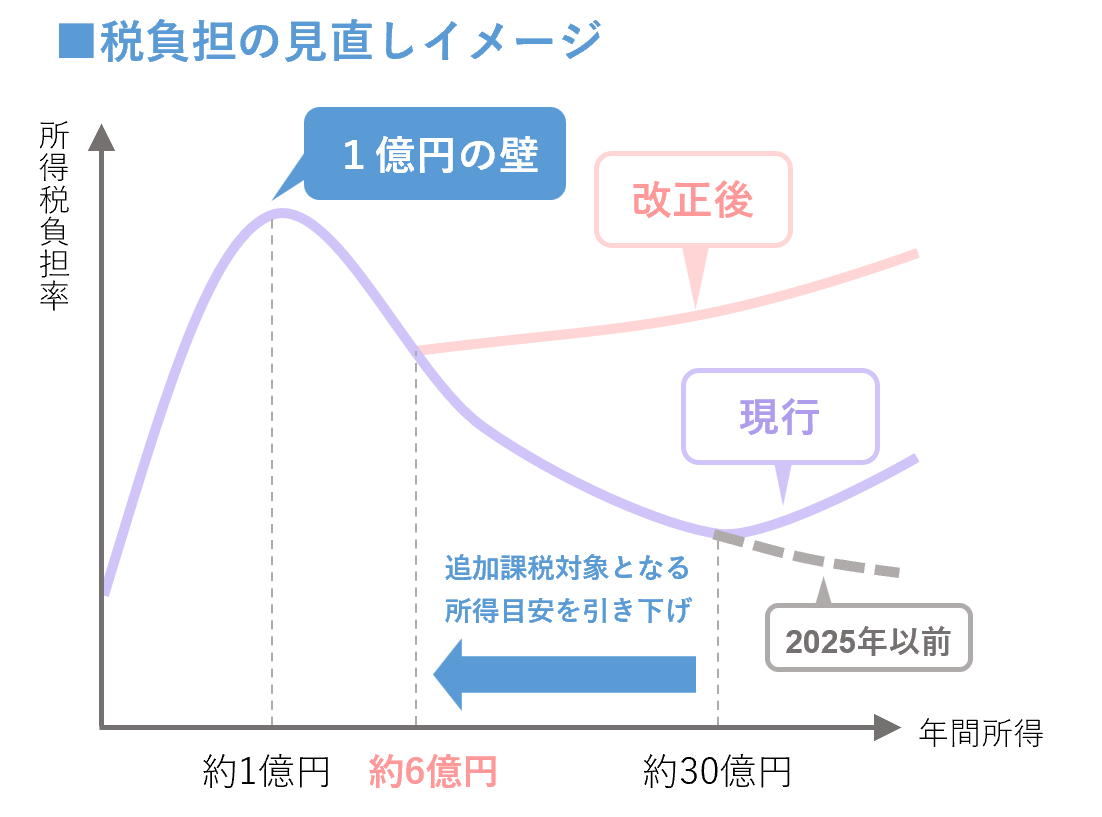

■ ミニマムタックス見直しの背景にある「1億円の壁」

今回のミニマムタックス強化の背景には、いわゆる「1億円の壁」と呼ばれる税負担構造の問題があります。

日本の所得税は原則として累進課税であり、給与所得や事業所得などの「総合課税」の所得は、所得が増えるほど税率が上がります。最高税率は所得税45%に住民税10%が加わり、実質的な負担率は50%超となります。一方で、株式の譲渡益や配当などの金融所得は「分離課税」とされ、所得金額の多寡にかかわらず、所得税15%、住民税5%等を合わせ、一律約20%の税率が適用されます。その結果、年間所得が一定水準を超えると、所得全体に占める金融所得の割合が高まり、見かけ上の実効税率が逆に低下する現象が生じます。

上記のグラフの通り、特に年収1億円前後の層は総合課税の影響を強く受けるため税負担率が高くなりやすい一方、それを大きく超える超高所得層では金融所得の比率が高まることで全体の税負担率が下がるケースがみられます。これが「1億円の壁」と呼ばれる理由です。

今回の令和8年度税制改正では、所得構成によって税負担率が低下する状況を是正する目的で、このミニマムタックスの税率や算定方法が見直され、実質的な税負担が増加する方向で検討されています。そのため、M&Aによる事業売却のタイミングが1年違うだけで、手取り額が大きく変わる可能性があるという点が、今回の改正の最大のポイントといえます。

■ 改正で何が変わるのか?

今回の改正のポイントは、大きく以下の2つです。

- ① 特別控除額の引き下げ:3.3億円 → 1.65億円

└課税の対象となる人が増える - ② 最低税率の引き上げ:22.5% → 30%

└対象者の税負担が重くなる

つまり、 現状のミニマムタックス計算式である、(所得 − 3.3億円)× 22.5%が、改正後は、(所得 − 1.65億円)× 30% に変わるということです。

今回の改正は、株式譲渡益が大きいオーナー経営者ほど影響を受けやすい制度変更です。

これまで「約10.3億円を超えなければ影響が小さかった」層にも影響が広がり、改正後は「約3.4億円を超えるとミニマムタックスの対象」となります。さらに超過部分にかかる税率も22.5%から30%へ大幅に引き上げられます。特にオーナー経営者のように、M&Aで数億円〜十数億円規模の譲渡益が発生するケースでは、この改正の影響は無視できません。

■ いつから変わるのか?

制度の適用時期を整理すると、次のとおりです。

- 2025年分所得からミニマムタックスの制度自体は導入済み

- 2026年分(令和8年12月31日)までは現行制度

- 2027年分(令和9年1月1日~)から改正後制度が適用予定

つまり、2026年12月31日までに株式譲渡が完了すれば「現行制度」、2027年1月1日以降に完了すれば、新制度の適用ということです。

【比較】改正前後で手取りはいくら変わるのか

◆(例)譲渡益が「10億円」の場合

※あくまで簡易試算です(他の所得や控除は考慮していません)

■ 現行制度(~2026年12月31日まで)

- 通常の分離課税:10億×15.315%=約1.53億円

- ミニマムタックス計算式:(10億 − 3.3億)× 22.5%= 約1.50億円

この場合は「高いほう」を採用するため、実際の税負担は概算で約1.53億円になります。

↓

■ 改正後(2027年1月1日~)

- 通常の分離課税:10億×15.315%=約1.53億円

- ミニマムタックス計算式:(10億 − 1.65億)× 30%= 約2.50億円

改正後は約9,700万円増加し、約2.5億円程度の税負担となる可能性があります。

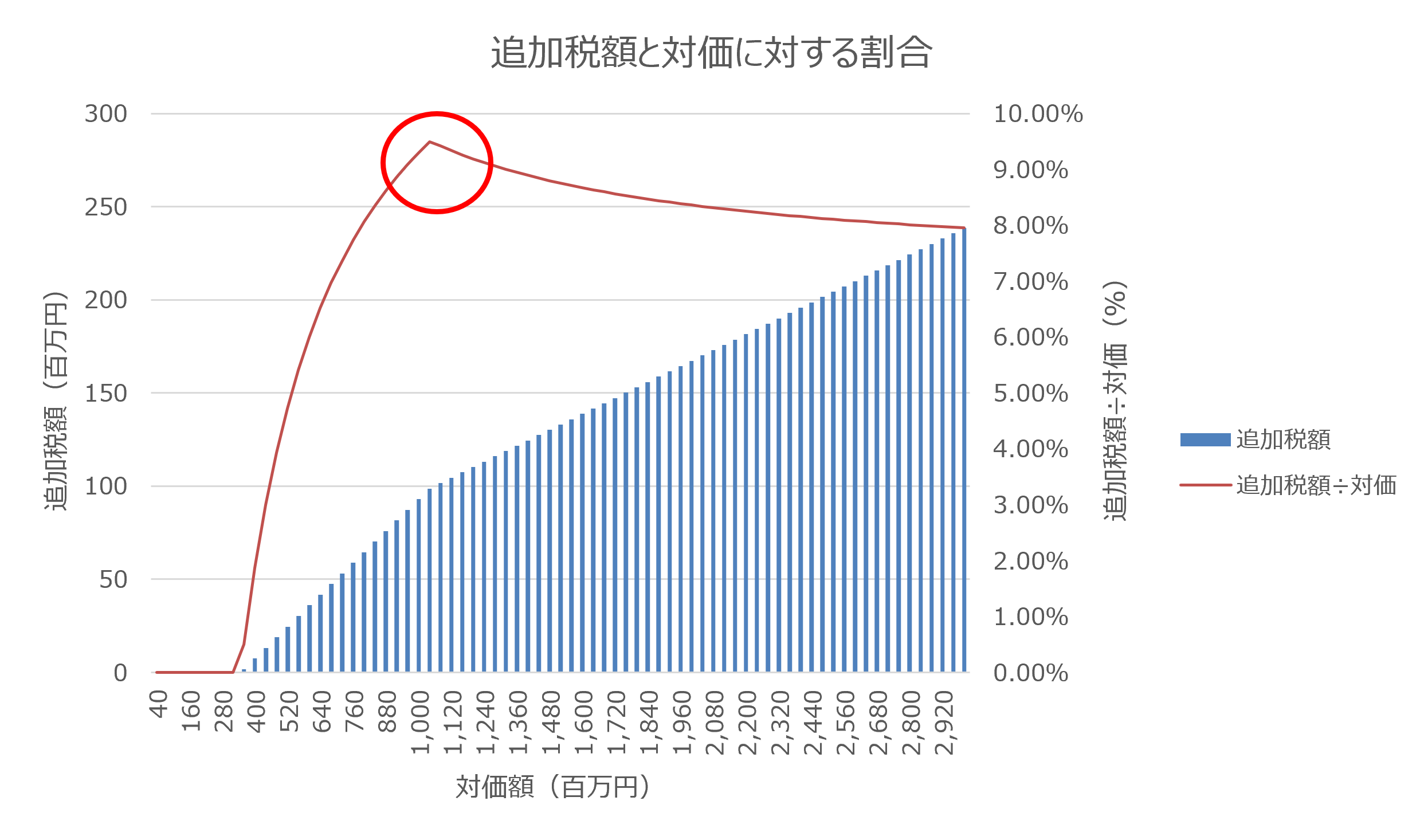

よって上記の通り、約5,000万~1億円程度の差が出る可能性が考えられます。あくまでもシミュレーションですが、追加税額と株式譲渡対価に対する割合は下記グラフのようになると考えられます。改正による影響度が大きくなりやすい水準は、概ね10億円前後の譲渡対価の場合と考えられます。

なぜ2026年度中にM&Aを検討すべきなのか

先述の通り、今回の法改正により2026年12月31日までに株式譲渡が完了すれば「現行制度」、2027年2月1日以降に完了すれば、新制度が適用されます。しかし、M&Aは実行を決断してからすぐに完了するものではありません。買手が短期間で見つかるとは限らず、候補先の選定、条件交渉、デューデリジェンス、最終契約の締結といったプロセスを経るため、通常でも6か月から1年程度、案件によってはそれ以上を要することも珍しくありません。

つまり、「2026年度中に譲渡完了」を目指すなら、今からの準備が必要となり早く動くほど有利になる可能性があります。

■ 売却を急ぐべきか?判断のための3つの視点

もちろん税制改正だけで売却を決める必要はありません。しかし、次のいずれかに当てはまるなら、検討の余地はあります。

- いずれは売却を考えている

- 後継者がいない

- 今が業績のピークに近い

- 譲渡益が数億円規模になりそう

税率が上がる前に動けるかどうかは、将来の手取り額に大きな差を生む可能性があります。

■ ミニマムタックス改正を踏まえたM&A戦略

株式譲渡を検討する場合、重要なのは「今すぐ売るかどうか」ではなく、「今からどう準備するかどうか」です。

具体的には、次のようなステップが有効です。

- 自社株評価の把握(いくらで売却できるのか)

- 想定譲渡額の試算

- 改定前後での税額シミュレーション

- スケジュール逆算

- 他スキーム(事業譲渡、持株会社化など)との比較検討

これらを検討することで、改正前に間に合うかどうか、税負担がどの程度変わるか、急ぐべきなのかという判断が可能になります。

役員退職金を活用した税負担軽減の可能性

では次に、株式譲渡による多額の譲渡益が見込まれる場合、ミニマムタックスの影響を抑える一つの方法として「役員退職金の活用」について解説します。

■ 役員退職金とは

M&Aにより経営から退く場合、オーナー経営者様は役員退職金を受け取ることが可能です。役員退職金は「退職所得」として扱われ、株式譲渡益とは異なる税制が適用されます。

退職所得は次の計算式で求められます。

- (退職金総額 − 退職所得控除)× 1/2 = 退職所得

この「1/2課税」という仕組みにより、実質的な課税対象額が圧縮されるため、税負担が抑えられるという特徴があります。たとえ所得税の最高税率(45%)が適用される水準であっても、1/2課税があるため、実効税率はミニマムタックスの30%を下回るケースもあります。

つまり、

- 株式譲渡益として受け取る部分

- 役員退職金として受け取る部分

を適切に設計することで、全体の税負担を抑えられる可能性があるということです。

■ 役員退職金の位置づけはどう変わるのか

◎これまでの退職金の位置づけ

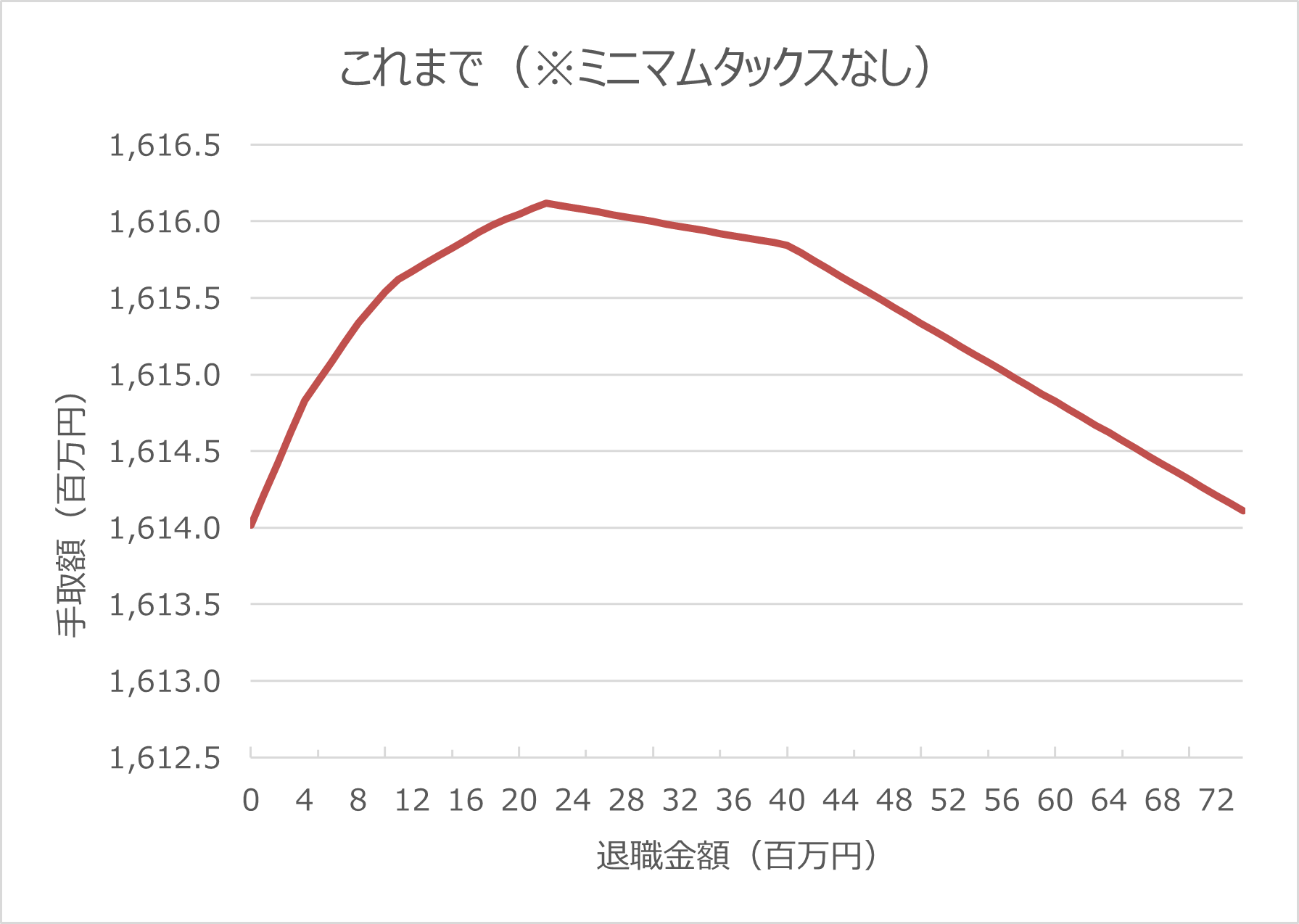

これまでは売手側の手取り最大化を考える際、必ずしも「退職金は損金算入限度額いっぱいまで支給すればよい」という単純な構図ではありませんでした。

現行制度のミニマムタックス対象外の範囲では、退職金を増やしていくと一定までは手取りが増加しますが、ある水準を超えると税金との関係で手取り効率が鈍化するケースが見られました。いわば“最適点”が存在する構造です。一般的なシミュレーションでは、退職金を一定額(例:3,000万円規模)とした場合に、全体の税負担が抑えられる事例が多くありました。

そのため

- 退職金をどこまで支給するか

- 株式譲渡対価として受け取る部分をどれだけ残すか

については、退職金を損金として税効果を見込める買手と売手の間で希望が異なる場面も少なくありませんでした。

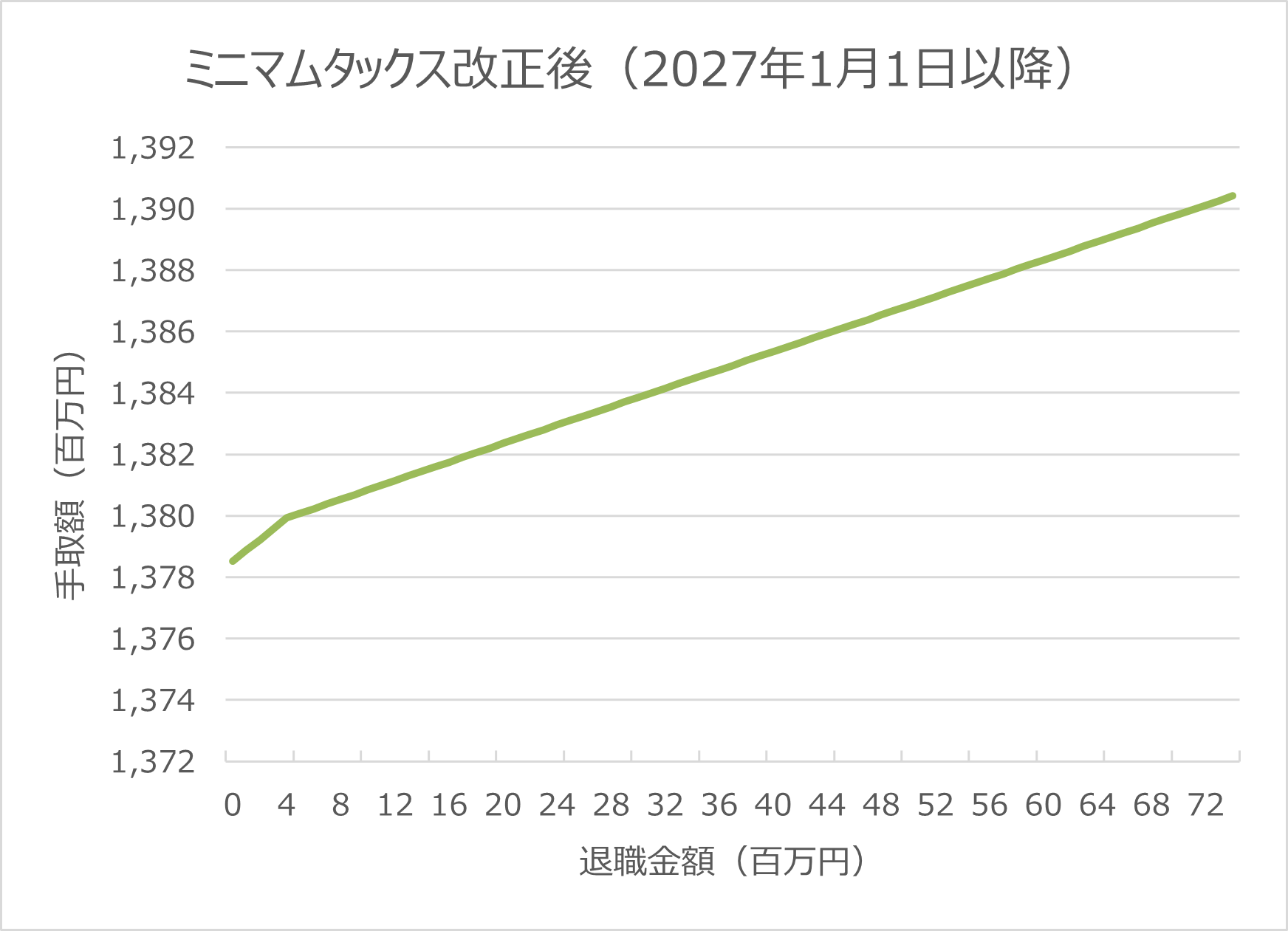

◎ 改正後(2027年1月~)に生じる構造変化

しかし、2027年以降は構図が変わる可能性があります。ミニマムタックスの最低税率が30%へ引き上げられることで、株式譲渡益に対する実効税率が相対的に高まります。一方、退職所得は1/2課税が維持されるため、税務上適正な範囲内であれば、退職金として受け取る方が税負担を抑えやすい局面が増える可能性があります。

その結果、理論上は「支給可能な範囲で退職金を最大限活用した方が、売手手取りが増えやすい」という方向にインセンティブが働きやすくなります。

■ より重要になる「損金算入限度額」の論点

しかし、役員退職金は無制限に認められるわけではありません。

法人税法上、「不相当に高額」と判断される部分は損金不算入となり、税務否認の対象となります。実務では功績倍率法などに基づき適正額を算定しますが、今後は退職金を最大化しようとする動きが強まる可能性があり、適正額の根拠整備がこれまで以上に重要になります。

特に、

- 最終報酬水準の妥当性

- 功績倍率の合理性

- 同業他社比較資料の有無

- 取締役会議事録や退職金規程の整備

といったエビデンスの充実が不可欠です。

また、制度変更により退職金活用のメリットが拡大すれば、当然ながら税務当局もその動向を注視することが想定されます。結果として、過大退職金と判断される事案が増加すれば、税務調査での検証が厳格化する可能性も否定できません。

したがって、「払えるだけ払う」という発想ではなく、

- 税務上合理的に説明できる水準か

- M&A全体の価格交渉との整合性が取れているか

- 将来の税務リスクを織り込んでも有利か

といった観点から、事前に専門家を交えて設計することが重要になると考えられます。

まとめ|売却を検討しているなら「早めの判断」が有利に働く可能性

令和8年度税制改正によりミニマムタックスが強化されることで、自社株の譲渡益が約3億円超見込まれる場合、M&Aによる株式譲渡時の税負担はこれまで以上に重くなる可能性があります。その結果、改正前後で手取り額に大きな差が生じることも十分に考えられます。

「いずれは売却を」とお考えであれば、改正前後での影響も踏まえ、早めに試算・検討しておくことが有利に働く可能性があります。まずは、自社の想定譲渡額と税額シミュレーションから始めることをおすすめいたします。

CBパートナーズでは、自社の企業価値を第三者の視点で客観的に算定する「無料価値診断サービス」を提供しています。売却を具体的に決めていない段階でもご利用いただけますので、まずは現状の価値を把握するところから始めてみませんか。

ご興味のある方は、お気軽にお問い合わせください。