医療法人の事業承継 出資持分の譲渡を検討する

- 介護・医療・福祉のM&AならCBパートナーズ

- M&A・事業譲渡コラム

- 医療法人の事業承継 出資持分の譲渡を検討する

はじめに

医療法人は、日本の医療サービス提供において重要な役割を果たす法人形態です。この制度は、医療の非営利性を維持しつつ、医療機関の経営に永続性を付与し、個人による医療機関の経営困難を緩和することを目的として創設されました。

また医療法人には出資持分の概念が存在し、個人クリニックの承継と比較してより複雑な手続きが必要となります。この特殊性ゆえに、医療法人の事業承継は慎重な計画と専門的な知識を要する重要なプロセスとなります。

本コラムでは、医療法人の基本的な構造から始まり、出資持分の概念、そして事業承継の様々な方法に至るまで、解説していきます。

医療法人とは

医療法人の分類

医療法人とは、病院・医師・歯科医師が常時勤務する診療所や介護老人保健施設を開設することを目的として、医療法の規定に基づき各都道府県知事の認可を受けて設立される法人です。(医療法第39条)

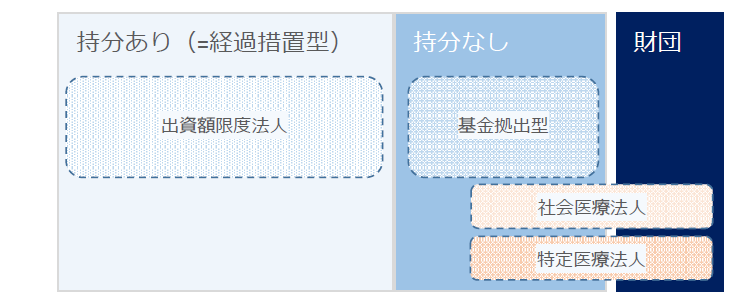

医療法人には「社団医療法人」と「財団医療法人」がありますが、ほとんどの医療法人は「社団医療法人」です。

社団医療法人は、出資持分の有無により分類可能で下記2種類に分類できます。

医療法人の機関構造

医療法人は、定款とよばれる運営ルールを決め、社員総会での決議をもとに運営します。

医療法人では、最高意思決定機関として社員総会、業務執行機関として理事会、監査機関として監事を置くことが定款に定められています。

社員総会・理事会の役割は以下の通りです。

■社員総会

事業報告承認、定款変更、理事・監事の選任など、運営上重要な事項については、社員総会での議決を要します。社員総会には年1回開催が必須の定時社員総会と、必要に応じて開催する臨時社員総会の2種類があります。

■理事会

理事会は理事によって構成される機関です。社員総会で決議された意思決定を円滑に進めるため、

業務執行の決定、理事の職務執行の監督、理事長の選出及び解職を行うといった役割があります。

医療法人の事業承継の方法

事業承継とは

医療法人における「事業承継」とは、現在の経営者が後継者に対して医療法人の経営権や財産権を引き継ぐプロセスのことです。

これは、経営者の高齢化や経営継続が困難になる状況、または法人の存続を危ぶむ事態に対応するために行います。

事業承継には、以下の要素が含まれます。

- 経営権の移転

法人運営に必要な意思決定権を後継者に引き継ぐ - 財産権の移転

出資持分や事業用資産など、法人運営に必要な資産を承継する

医療法人の事業承継の方法

医療法人の事業承継の方法は、主に以下の2つの形態によって分類されます。出資持分があるかないかによって手続きや課題が異なる点も特徴です。

- 出資持分あり

出資者が財産権を持ち、持分を相続や贈与で移転する必要がある。 - 出資持分なし

財産権がないため、社員や理事の交代などで承継を行う。

出資持分の概念については後程、説明いたします。

また、事業承継には以下2つの主要なスキームがあります。

親族への承継(親族内承継)

第三者への譲渡(M&A)

1. 親族内承継

親族内承継は、経営者が子供や親族に事業を引き継ぐ方法です。

〇メリット

・後継者が決まっていれば、早期から育成の準備できる

・第三者承継より、信頼関係がある

・患者、スタッフ離れのリスクが少ない

・計画的に相続対策を行うことができる

×デメリット

・医療法人を承継するには医師免許が必要となり、親族に後継者がいない場合、承継が困難である

・前院長となる親や親族の影響が残る

・意見が対立する可能性がある

2. 第三者への譲渡(M&A)

第三者への譲渡は、親族以外の人物や企業に経営を引き継ぐ方法です。合併や事業譲渡といった手法も用いられます。

〇メリット

・後継者問題が解決でき、経営の負担から解放される

・地域医療の存続が可能となる

・既存スタッフの雇用を維持できる

×デメリット

・診療方針などが変更になる場合がある

・承継の手続きが複雑

・患者やスタッフに不安が生じ、集団退職などのリスクがある

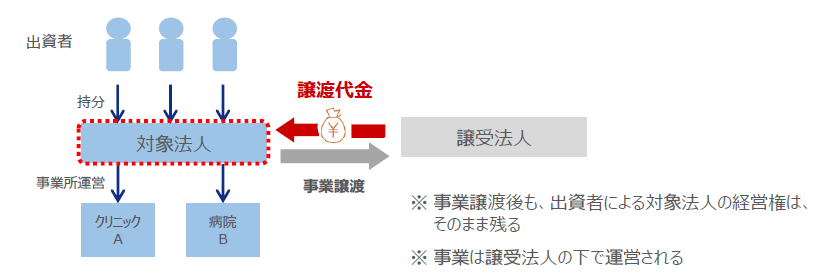

医療法人における「事業譲渡」とは

医療法人における「事業譲渡」とは、医療法人が経営する診療所、病院等の一部または全部を他の法人に承継させる方法を指します。

具体的には以下の特徴があります。

事業譲渡のイメージ

- 事業譲渡の特徴

✓法人や個人が運営している事業所(事業)のみを譲渡する方法

✓ 事業を複数展開する法人が、一部を売却・整理する際に用いる方法

✓ 譲渡代金は事業所を売却した法人、個人に入る

✓ 病院・医院の許認可を含め、各種手続きを個別に検討・移転する必要がある

⇒許認可は対象事業の廃止・新規開設の届出が必要

✓ 譲渡側の法人・個人(対象法人・個人事業主)に譲渡益が発生(法人税・所得税)

✓ 偶発債務等を回避できるため、譲受側からは好まれる

✓ 譲渡側は出資者兼経営者として、対象法人の運営を継続できる

譲受する側のメリット・デメリットはなにか

<買手側のメリット>

- 将来的な利益が期待できる(出資持分あり医療法人の場合)

出資額に応じた払戻および、残余財産の分配を受ける権利を得ることができます。将来的に、身内で相続せずに第三者に承継する場合は、出資持分ありの医療法人の方が創業者利益を得ることができます。 - 現在は設立できないため、価値がある(出資持分あり医療法人の場合)

2007年の医療法改正に伴い、現在では出資持分のある医療法人を設立できません。

将来的に第三者承継の可能性がある買い手にとっては存在そのものに価値があります。 - 手続きがスムーズ

行政手続きが比較的少なく、基本的に保健所、法務局、税務署に所定の届出を行うのみです。不動産、医療機器、従業員、患者をそのまま引き継ぐため、閉鎖・開業の手続きや許認可の申請などは不要です。場合によっては、1~2か月ほどで終えられることもあります。

<買手側のデメリット>

- 相続税、贈与税の課税対象となる(出資持分あり医療法人の場合)

出資持分を相続または贈与する場合には、相続人または受贈者に、それぞれ相続税か贈与税が発生する可能性があります。 - 承継前の出来事に関する責任も負わなければならない

例えば労働関係の訴訟リスク、従業員の退職給付引当金や未払い給与などの帳簿外の債務の引継ぎが考えられます。売主と患者の医療事故などの訴訟リスクや、トラブルを引き継いてしまう恐れもあるため、これらについては承継前にデューデリジェンスをしっかり行い、医療法人が抱えているリスクを明確化しておく必要があります。

医療法人の出資持分の概念について

医療法人には出資持分の概念が存在し、医療法人設立時期によって「出資持分あり」と「出資持分なし」に分かれます。

出資持分とは、設立時の出資者が出資割合に応じて、医療法人からの払戻しや残余財産の分配が可能な「持分払戻請求権」と「残余財産分配請求権」という2つの財産権のことを指します。

ただし第5次医療法改正後、2007年(平成19年)4月以降に設立された法人は、すべて「出資持分のない医療法人」になります。

既存の出資持分定めのある法人については、「当面の間」は出資持分の退社時の払戻請求権と、解散時の残余財産分配請求権が保証された「経過措置型医療法人」として存続が認められています。しかし政府は持分定めのない法人への自主的な移行を、政策支援を行いながら促しています。

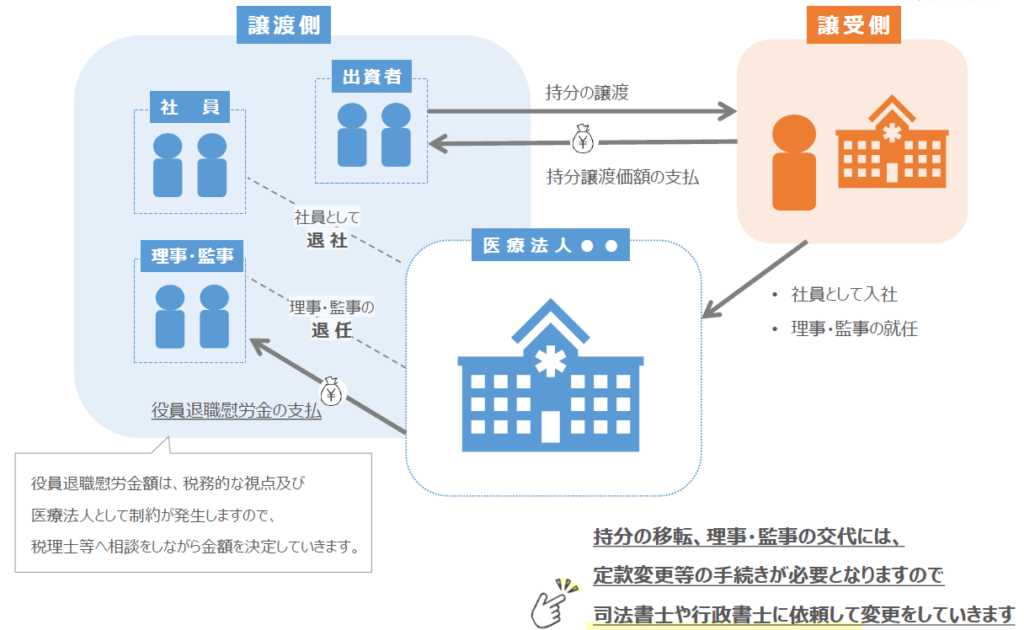

【出資持分あり】医療法人の譲渡

出資持分のある医療法人の場合、出資持分を譲渡することになります。医療法人では、各社員が1つずつ議決権を保有しています。承継を行う場合には、出資持分の譲渡に合わせて、社員の交代及び理事・監事についても交代の実施が必要になります。

出資持分の譲渡価額については、

一般的には「法人の時価純資産」に「営業権」を加算した金額とする方法があります。

ただし、最近では営業権はつかない場合もあり、医療人として患者の安心を第一優先に考える承継も増えてきています。

- 持分譲渡の特徴

✓ 持分所有者が持分を譲渡、法人全体を譲渡する方法

✓ 譲渡代金は持分を売却した持分所有者に入る

✓ オーナーが引退する際や、別会社で異なる事業を始める際に行う

✓ 診療所などの許認可、固定資産や各種契約(賃貸借・雇用など)を包括的に移転することが可能

✓ 譲渡側の持分所有者の税金は、源泉分離徴収となり、譲渡益課税(約20%)のみ= 税制メリット

✓ 法人全体の譲渡のため、譲受会社から買収監査が必ず実施される

持分譲渡のスキームのイメージ

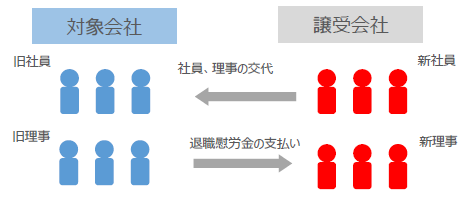

【出資持分なし】医療法人の譲渡

出資持分なし医療法人のM&Aにおいては、出資持分の定めが無いため「社員・理事の交代」の手法のみを行い、経営権を交代します。

出資持分あり医療法人との違いは、財産権が無いことから「譲渡代金を支払うことができない」ため、譲受側の法人やドクターが医療法人に資金を提供し、それを役員退職金として受け取る形が取られます。受け取ることができる金額は、通常役員退職金の限度額までとされていますが、実際には限度額まで受け取れる場合と、そうでない場合があります。

- 出資持分なし譲渡の特徴

✓ 譲渡対価の受取は役員退職金として受け取る(限度額までしか受領出来ない)

✓ 相続税がかからないため、相続人が定まっている場合に、相続対策となる

✓ 診療所等の許認可、固定資産や各種契約(賃貸借・雇用など)を包括的に移転することが可能

✓ 法人全体の譲渡のため、譲受会社から買収監査が必ず実施される

社員・理事交代のイメージ

出資持分の有無にかかわらず医療法人の法人譲渡の場合は必要な手続きとなります。 社員及び理事の交代にて、実質的に経営権の譲渡を行います。

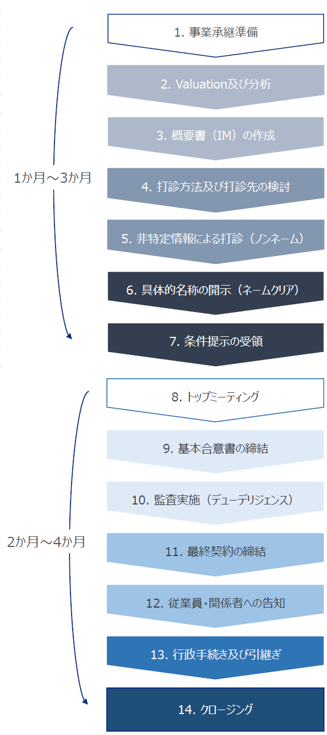

事業承継の流れ

医療事業のM&Aの流れは以下の流れに沿って行われます。

スキームによって手続きの流れや難易度、M&Aにかかる期間も変わります。

スキームの選択については、専門家の意見も踏まえながら、慎重に検討する必要があります。

さいごに

ここまで医療法人の出資持分のあり・なしの事業譲渡について解説しました。

ご自身の法人が新法・旧法のどちらなのか、今後譲渡を検討していくうえでは必要な情報のため、

ご存知のない方は一度調べてみてはいかがでしょうか。

また医療法人のM&Aをご検討される際、医療業界に特化した仲介会社を活用することが推奨されます。

医療専門のM&A仲介業者は、医療制度や医療法人における税務制度など、クリニック特有のM&A知識に精通しており、より円滑に譲渡を進めることできます。また、医療業界のネットワークが豊富なため、適切な買い手を見つけやすく、マッチングの可能性が高まります。

当社は医療・介護・福祉に特化したM&A仲介会社です。後継者問題や、第三者承継を少しでもお考えの方、現在の自院の価値を知りたい方など、まずはお気軽に下記よりご相談ください。

\【医療】法人・事業の「価値を知る」重要性を徹底解説/

- 【医業承継関連コラム】こちらも読まれています

- 【税理士監修記事】持分あり医療法人の相続について

- 病院・クリニックの事業承継のメリットや失敗しないために必要な手続き、手段、留意点とは

- クリニック・病院のM&A・事業承継の流れや相場とは?

- 増加する後継者不在の医療機関とM&A

- クリニック閉院以外の選択肢 第三者承継で引退を考える

作成日:2023年11月17日