会社の価値はどう決まる?②~価値の算定方法~

- 介護・医療・福祉のM&AならCBパートナーズ

- M&A・事業譲渡コラム

- 会社の価値はどう決まる?②~価値の算定方法~

類似会社批准方式による算定

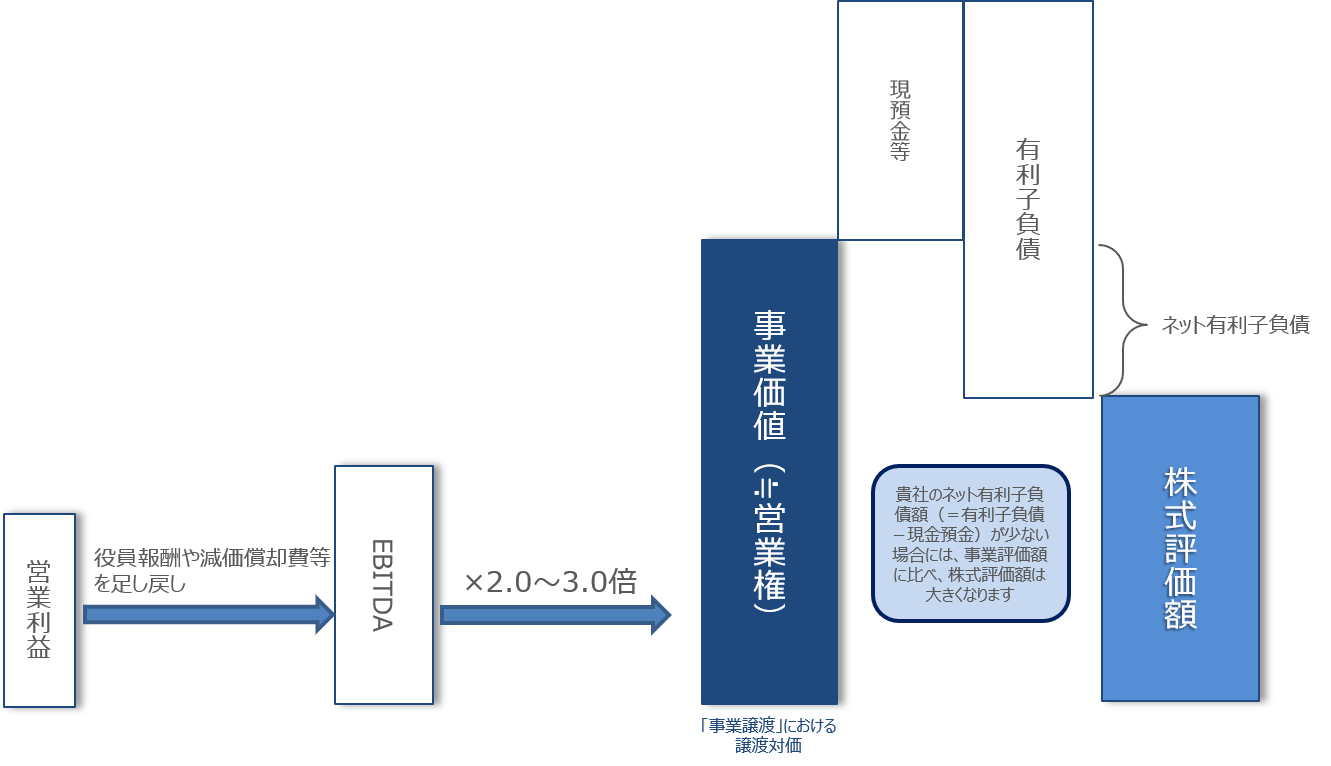

介護の事業価値(≒営業権)は、

主に「類似会社批准方式」によってその評価額が算定されますが、

「株式譲渡」と「事業譲渡」のどちらの方法で譲渡するのかによって、譲渡対価には差が生じます。

類似会社批准方式は利益等を物差しとして、

業種や業態等が似ている上場企業の株価を基にし、対象会社の評価額を算出する方法です。

介護市場においては、大手企業が上場していることから、

それらの企業(上場企業)の事業価値額が利益等の何倍になっているかを参考に評価額を計算します。

実際の企業の価値を参考にして評価を行うため、説得力のある算定を行う事ができる一方で、

上場企業の中に類似した会社が無い場合は比較サンプルが少なくなってしまい、

正しい評価ができなくなってしまうため注意が必要です。

規模の小さい事業所であるほど類似会社を見つけることが困難になります。

また、この方法は不動産が賃貸契約の場合に用いるケースが多い評価方法です。

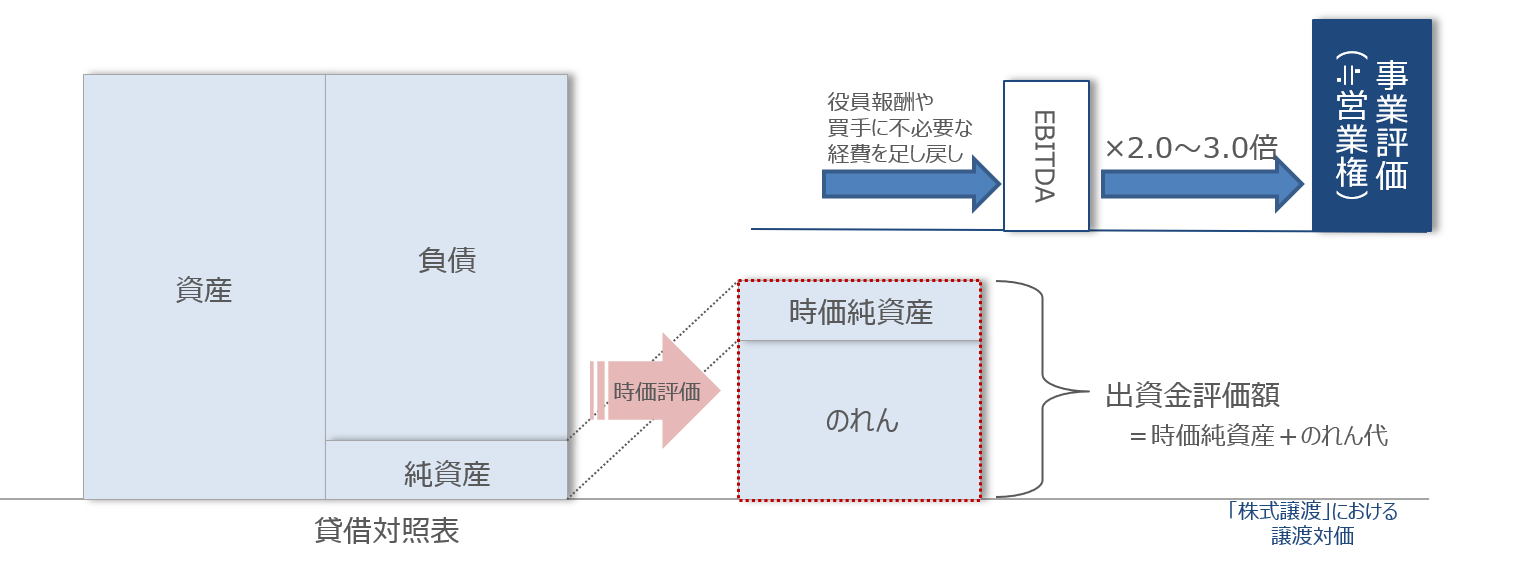

純資産+のれん方式による算定

「純資産+のれん方式」とは、その名の通り

「時価純資産」 と 「のれん代(営業権)」 の総和により算定する方式です。

介護事業所のM&Aにおいて、

入居系施設の運営では特に多額の負債と不動産を所有していることが多いため、

類似会社批准方式に比べて簡便かつ正確に会社の価値を算出することができます。

純資産を時価に修正するにあたっては、土地や建物等の資産を時価ベースに置き直し、

また決算書に記載又は含まれていない偶発的な債務(退職給付引当金、賞与引当金等)を計上することで、

時価における純資産を算定します。

のれん代はその収益性を精査した上で、取引事例比較法を併用し検証します。

買収価額と時価純資産額との差異がのれん代となります。

以上、企業の価値を算出する2つの方法について説明させていただきました。

いずれも、該当の事業所にマッチした評価方法を行う事が大切なので、

迷った際はお気軽にアドバイザーにお尋ねください。